티스토리 뷰

기재부에서 1월 26일 종부세하고 양도세 세제 개편안을 발표했습니다. 개편안에 핵심은 일시적 1가구 2주택 완공후 처분 기한을 입주권하고 분양권을 보유하신 세대에도 3년으로 늘려서 적용한다는 내용입니다. (1월 12일 비상경제회의에서 일시적 1가구 2주택 비과세 요건이 신규주택 취득후에, 종전주택 2년 내 처분에서 3년으로 연장)

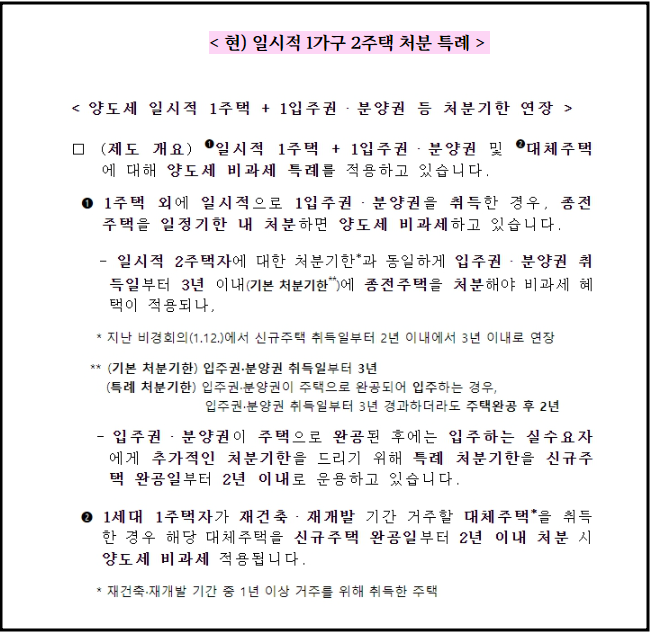

현행은 종전 주택을 보유하시고 분양권 및 입주권을 가지고 계시다면 종전 주택을 분양권 및 입주권 처분일로부터 3년 이내에 처분하시거나 신규 주택 완공 후(취득) 2년 내에 처분을 하셔야 비과세 혜택을 받으실수가 있습니다. 또한 1세대 1주택자가 재건축 및 재개발로 거주 목적 대체 주택 취득시에는 신규 주택 완공일(취득)일로부터 2년 이내 처분시에 비과세를 적용 받으실수가 있습니다.

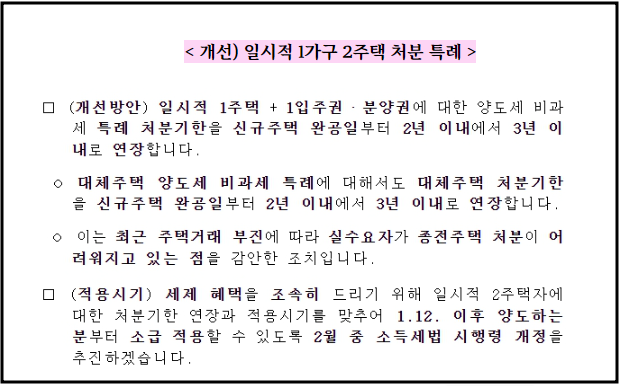

개선된 내용을 살펴보면 신규주택 완공(취득)일로부터 3년 내에 처분하신다면 종전주택에 대해서 양도세 비과세를 받으실수 있도록 변경이 됩니다. 재건축 및 재개발로 인한 대체 주택 취득시에도 동일하게 적용을 합니다. 2월 중 시행령을 개정할 예정 입니다.

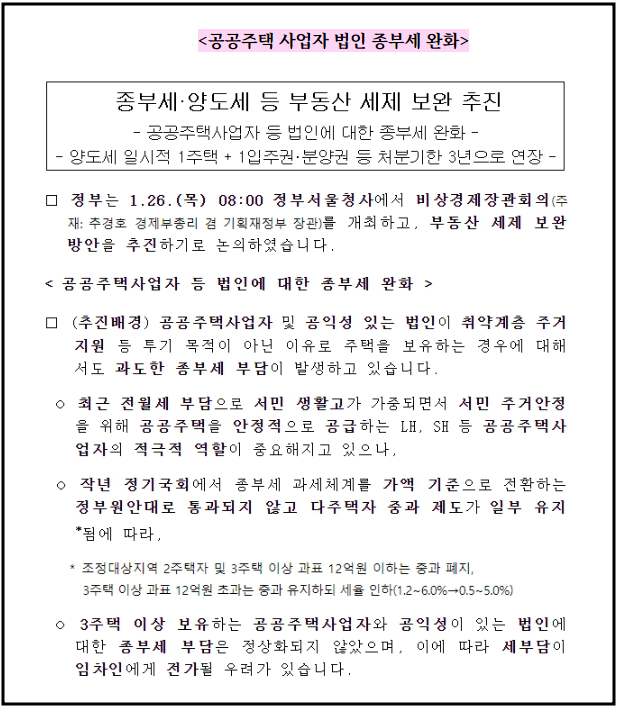

이번 대책에는 공공주택사업자 에대한 법인 종부세 완화안도 포함되고 있습니다. 공익성 있는 법인에 과도한 종부세 부담이 낮춰질거라 예상됩니다.

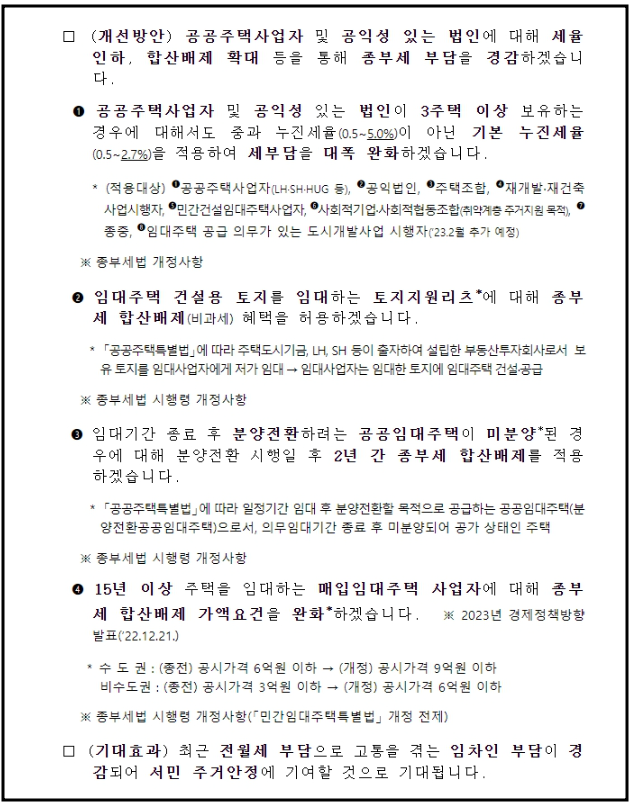

개선되는 부분은 공공주택사업자 및 공익성 있는 법인에 한해서 3주택 이상을 보유하고 계셨다면 최대 5% 부담하는 중과 누진세율에서 최대 2.7% 부담하는 기본 누진세율로 변경이 됩니다. 토지지원리츠 종부세 합산배제하며 임대기간 종료후에 분양전환하는 미분양된 공공임대주택에 한해서는 2년간 종부세 합산배제가 적용이 됩니다. 매입임대주택 사업자는 15년 이상 주택을 임해하셨다면 종부세 합산배제 가액요건 수도권은 9억 이하, 지방은 6억 이하로 완호가 됩니다.. 종부세는 4월 중에 개정이 추진될 예정입니다.

'정보공유' 카테고리의 다른 글

| 카카오뱅크 전세자금 대출 알아보기(금리 & 조건)" (2) | 2023.02.02 |

|---|---|

| 주거급여 알아보기(신청, 혜택, 지급일) (2) | 2023.02.02 |

| 일용직 & 프리랜서 퇴직금 지급기준과 지급기한 알아보기(건설근로자공제회) (2) | 2023.01.31 |

| 전자 세금계산서 홈텍스에서 발행하는 방법 알아보기 (0) | 2023.01.29 |

| 기초생활수급자 조건 & 급여종류 알아보기 (3) | 2023.01.28 |